Demonstrar como devem ser feito os lançamentos da depreciação societária de acordo com o permtido em Lei.

Parametrizar Contas Contábeis

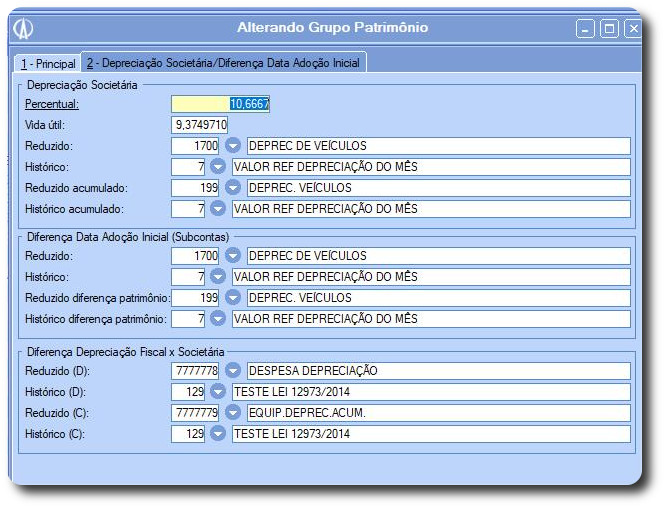

1. No sistema Avacorp, acessar: Contabilidade > Cadastros Básicos > Grupos de Patrimônios > Manutenção.

2. Entrar alterando o grupo e parametrizar com os reduzidos necessários.

3. O preenchimento dos campos deve ser de acordo com cada situação.

No campo "Diferença Data Adoção Inicial (subconta) deve ser preenchido somente em caso de adoção inicial, porque irá contabilizar a parcela total da contrapartida da depreciação.

Já no campo diferença "Depreciação Fiscal x Societária" é necessário preencher, pois fará a contabilização da diferença entre os valores de depreciação fiscal e societária.

Lançamentos de Patrimônio pela Compra

1. No sistema Avacorp, acessar: Contabilidade > Patrimônios > Controle Patrimonial > Manutenção.

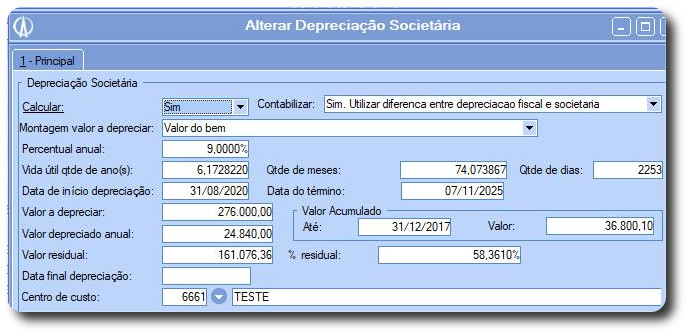

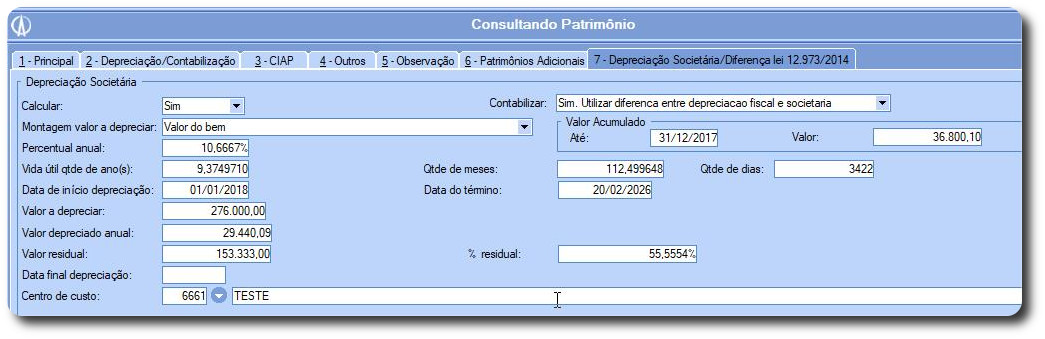

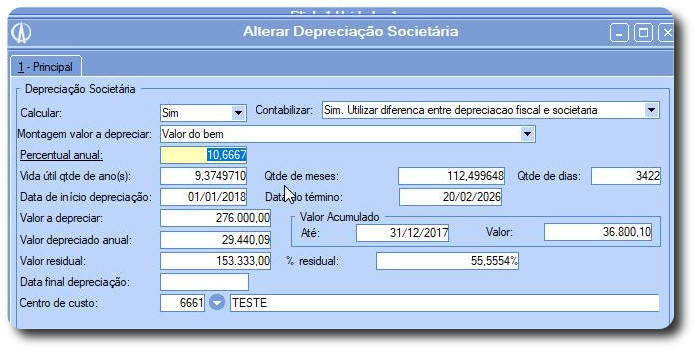

2. Preencher a aba "7 - Depreciação Societária". Se já houver valor depreciado, nesta mesma tela, informe a nova depreciação com seus respectivos valores.

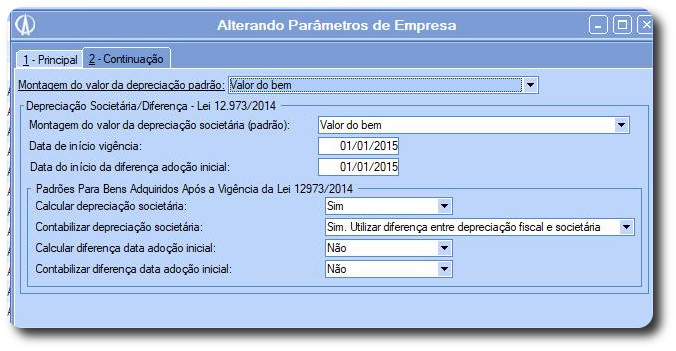

3. Na tela Parâmetros > Empresa, preencher os requisitos para cálculo da depreciação societária.

Lançamentos de Depreciação Societária Alterações das Taxas

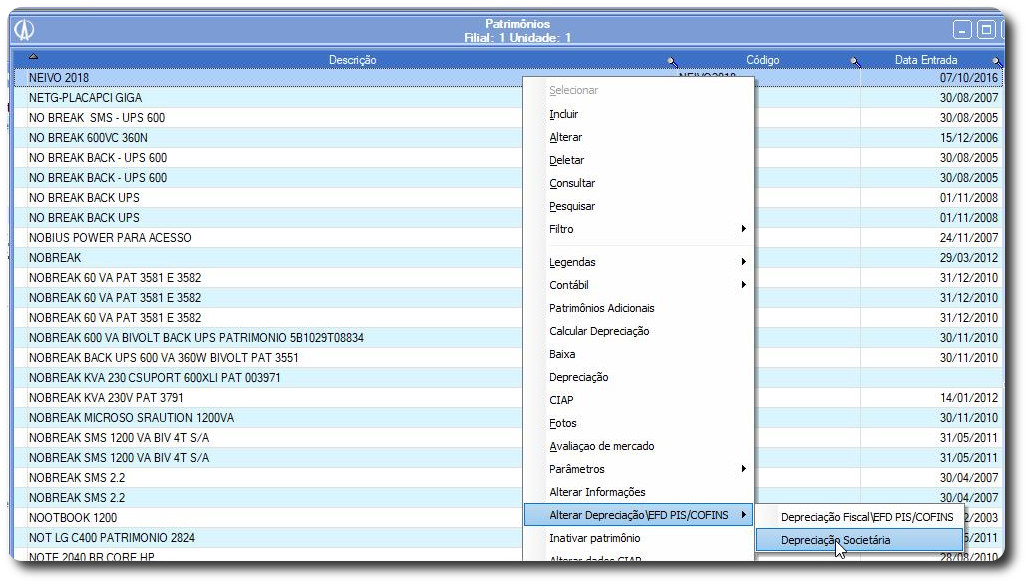

Para os patrimônios com depreciação em vigência que devem ser alterados, clicar com o botão direito em "Patrimônio" e selecionar a opção "Alterar Depreciação\EFD PIS/COFINS > Depreciação Societária"

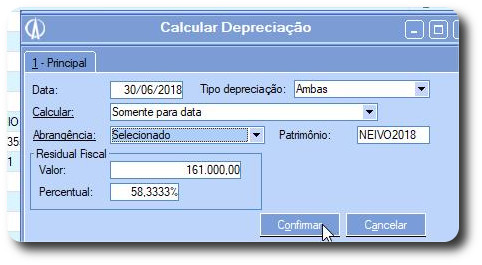

Cálculo da Depreciação

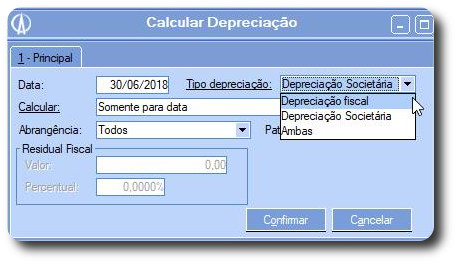

1. Na tela do Patrimônio, clicar com o botão direito e selecionar "Calcular Depreciação".

2. Informar como deverá ser o cálculo. Caso queira calcular todos os patrimônios definidos na abrangência, selecione a oplão "Todos".

3. Para cálculo da depreciação societária é necessário utilizar a opção de ambas.

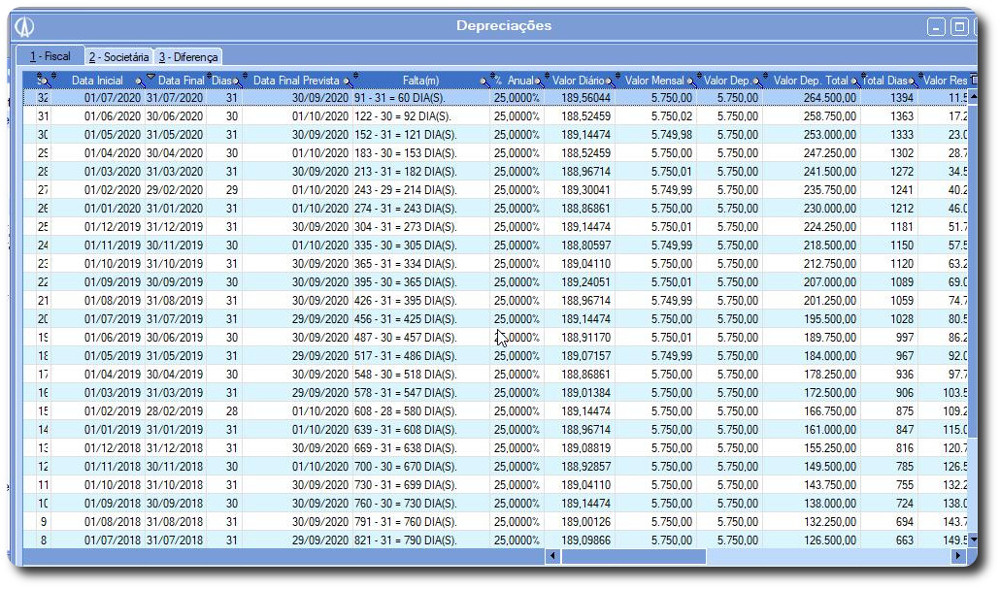

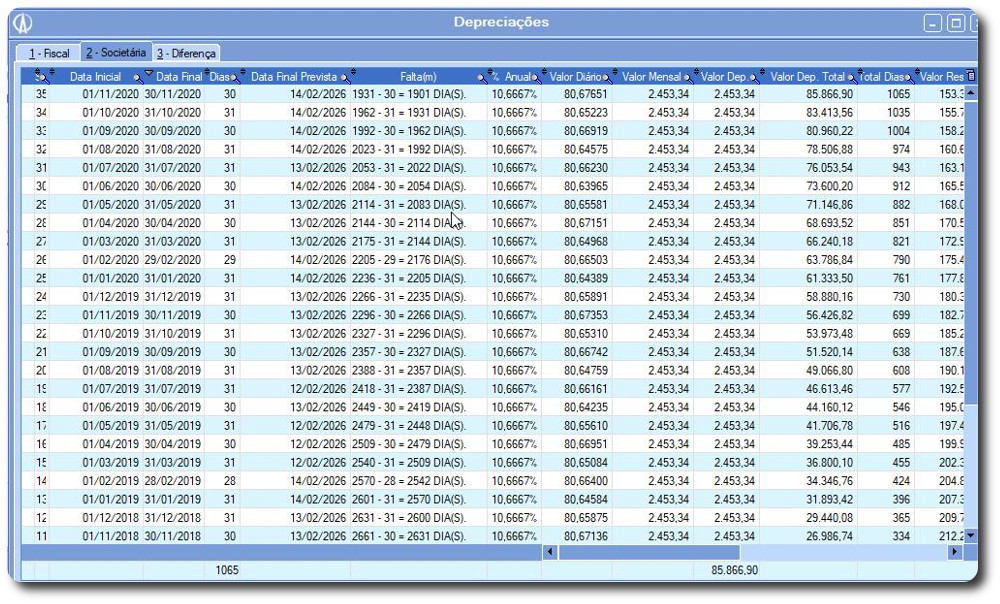

Conferência do Cálculo da Depreciação

1. Na tela do Patrimônio, clicar com o botão direito e selecionar "Depreciação".

2. Na aba "1 - Fiscal" será apresentado o cálculo da depreciação fiscal.

3. Na aba "2 - Societária" será apresentado o cálculo da depreciação societária.

4. A depreciação contabilizada será a diferença entre a depreciação fiscal x societária, enquanto houver diferença. Após, será contabilizado apenas a depreciação societária.

5. Processo finalizado.