A apuração do ICMS, via de regra, será mensal e periódica, no entanto, o fisco pode determinar o valor do imposto a ser recolhido mensalmente.

O vencimento do ICMS será conhecido de acordo com o CNAE (Código Nacional de Atividade Econômica), que é obtido no ato da Inscrição Estadual. Desta forma, cada contribuinte, ao obter sua Inscrição Estadual, recebe por ela um CNAE, que determina a data do vencimento do ICMS. Decorrente do CNAE, o contribuinte recebe um CPR (Código para Recolhimento).Exemplo: CPR 1031 = O ICMS deve ser recolhido até o 3º dia útil do mês subsequente ao ato da apuração.O recolhimento é efetuado por meio da Guia de Arrecadação de Receitas Estaduais (GARE).A apuração do ICMS tem a função de apurar o saldo do ICMS (devedor ou credor) referente as operações próprias do contribuinte, bem como apurar o saldo do ICMS decorrente da Substituição Tributária.O imposto é apurado mediante a seleção de um período, permitindo a digitação de outros débitos e créditos, seus estornos, além do saldo credor do período anterior.

Foi incluso um novo código de apuração na apuração de ICMS para possibilitar que seja informado o imposto devido referente ao diferencial de alíquota nas compras para consumo. Este campo não afetara os valores os valores de imposto a pagar ou crédito à transportar para o mês seguinte, tendo somente caráter informativo e utilizado somente para preenchimento do item 30 do quadro 04 da DIME/SC.

Pré requisitos para incluir uma Apuração de ICMS:

- Não deve haver bloqueio contábil para o mês de inclusão da Apuração de ICMS.

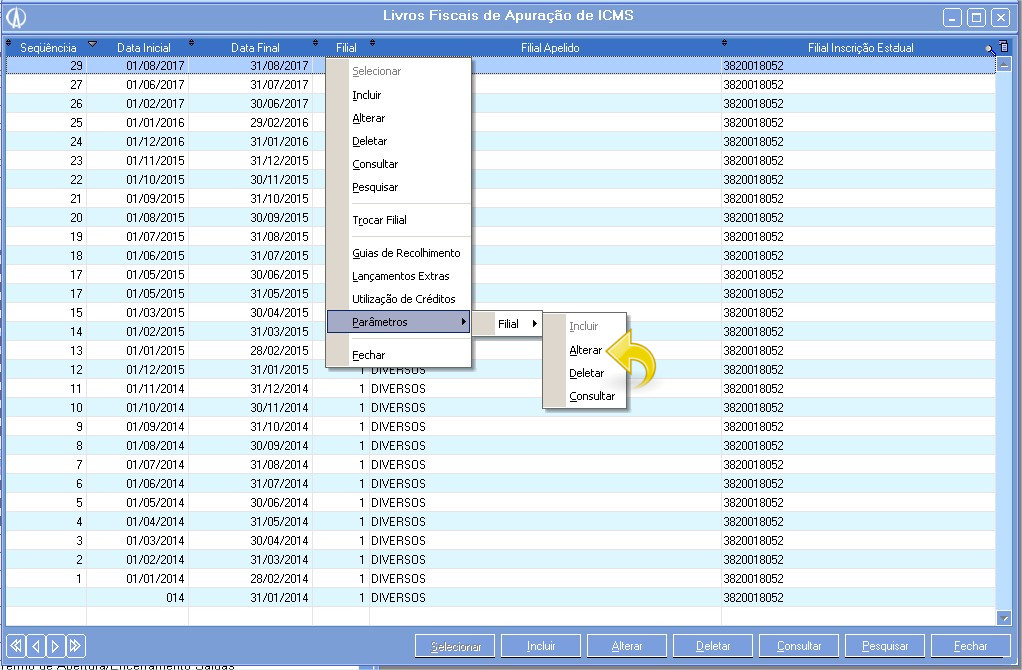

Alterar parâmetros.

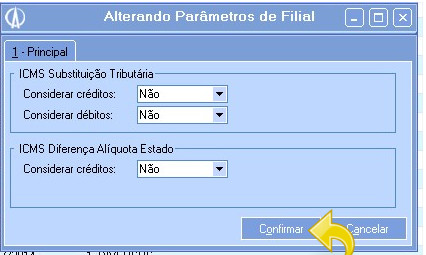

1. Alterando Parâmetros de filial.

ICMS Substituição Tributária.

- Considerar Créditos: Informe se deseja considerar créditos, pode ser; Sim ou Não.

- Considerar Débitos: Informe se deseja considerar débito, pode ser; Sim ou Não.

ICMS Diferença Alíquota Estado.

- Considerar Créditos: Informe se deseja considerar crédito, pode ser; Sim ou Não.

Logo após clicar em Confirmar.

Confirmando parâmetros.

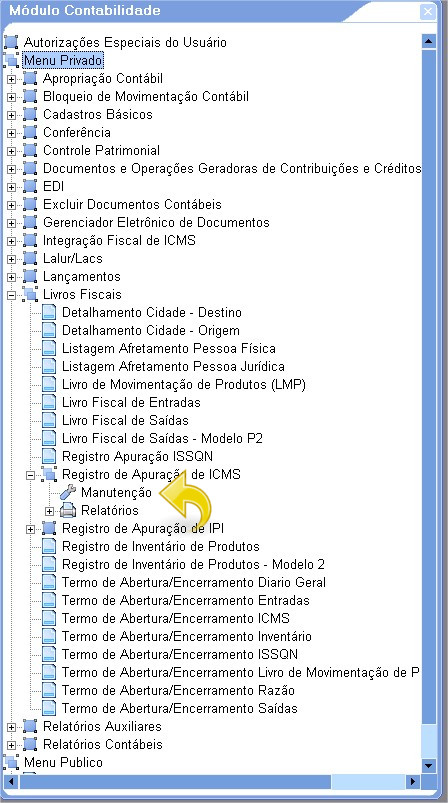

1. Para Incluir um livro fiscal, Acesse o Módulo contabilidade > Livros Fiscais > Registros de Apuração de ICMS > Manutenção.

Manutenção.

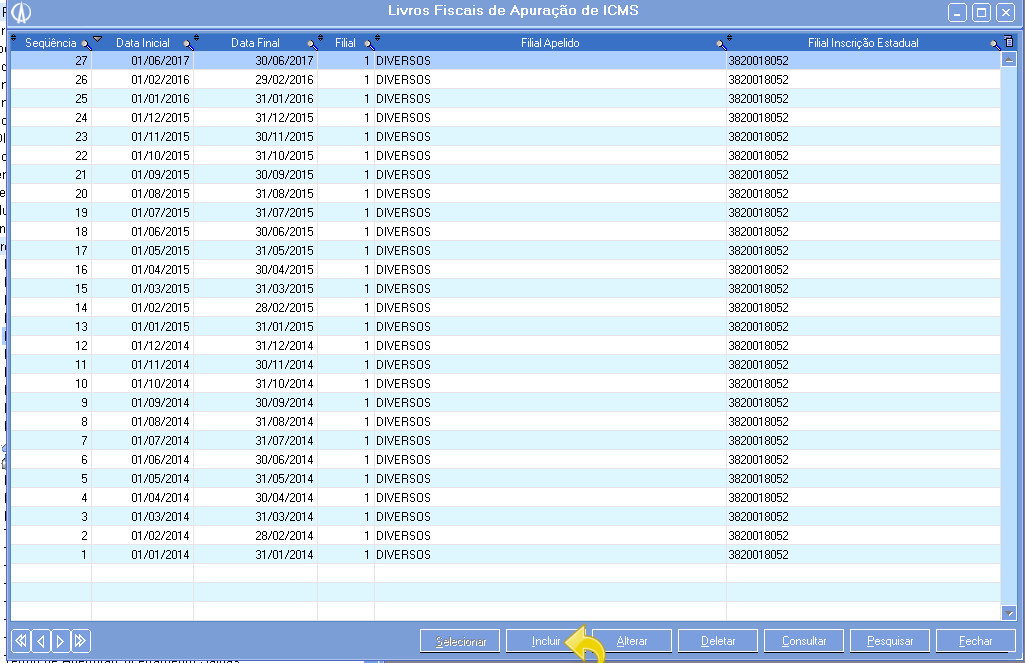

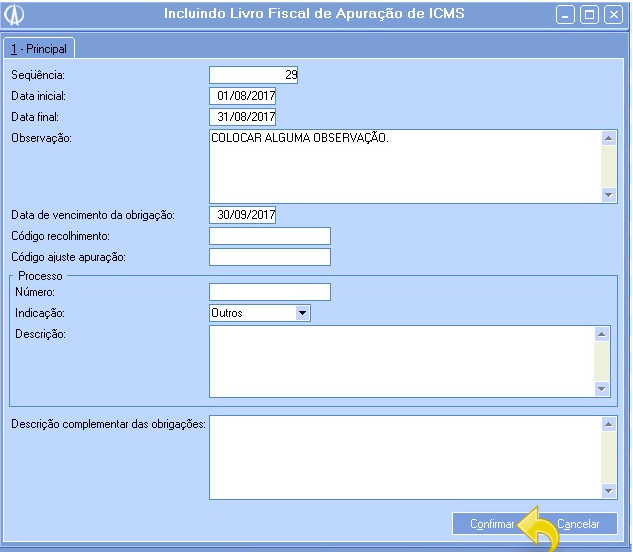

1.1. Será exibida a tela Livros Fiscais, logo após clique em Incluir.

Incluir um Livro Fiscal de Apuração de ICMS.

1.2. Ira abrir uma tela para a inclusão de um Livro fiscal de Apuração de ICMS, com os seguintes campos que devem ser preenchidos obrigatoriamente.

- Sequência:Esse campo é preenchido automaticamente pelo Avacorp.

- Data final e inicial: Colocar a data inicial e final da apuração de ICMS.

- Observação: Incluir alguma observação se necessário.

- Data de Vencimento da Obrigação: Colocar a data de vencimento da obrigação.

Logo após preencher os campos clique em Confirmar.

Incluindo livro fiscas de apuração de ICMS.

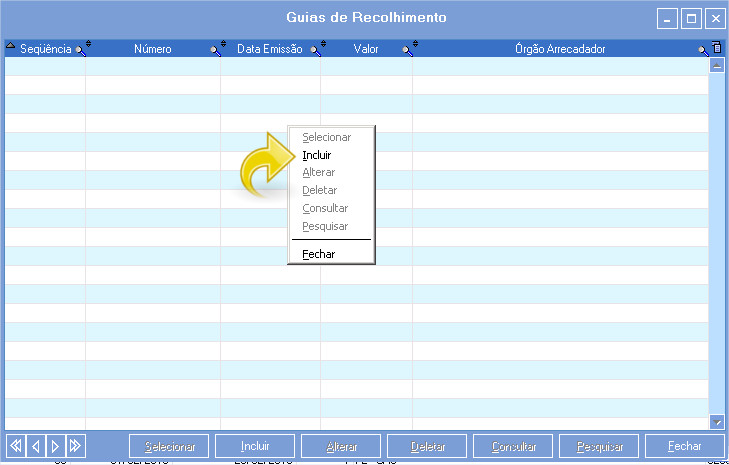

1.0. Para incluir uma guia de recolhimento, clique com o botão direito que selecione Guias de Recolhimento.

Incluir Guia de Recolhimento.

1.1. Irá abrir uma tela com as Guias de Recolhimento, novamente clique com o botão direito e selecione incluir.

Incluindo.

1.2. Irá abrir uma tela para inclusão de Guia de Recolhimento, com os seguintes campos a serem preenchidos:

- Sequencia: Esse campo é preenchido automaticamente pelo sistema Avacorp.

- Número: Informe o número do documento.

- Data da emissão: Informe a Data da emissão do documento.

- Valor: Informe o Valor da Guia de Recolhimento.

- Órgão arrecadador: Informe o Informar o órgão arrecadador.

- Data entrega: Informar a data de entrega da Guia de Recolhimento.

- Banco de entrega: Informe o bando de entrega da Guia de Recolhimento.

- Agência da entrega: Informe a agência do banco, para a entra da Guia de Recolhimento.

Após o preenchimento dos dados clique em confirmar.

Guia de Recolhimento.

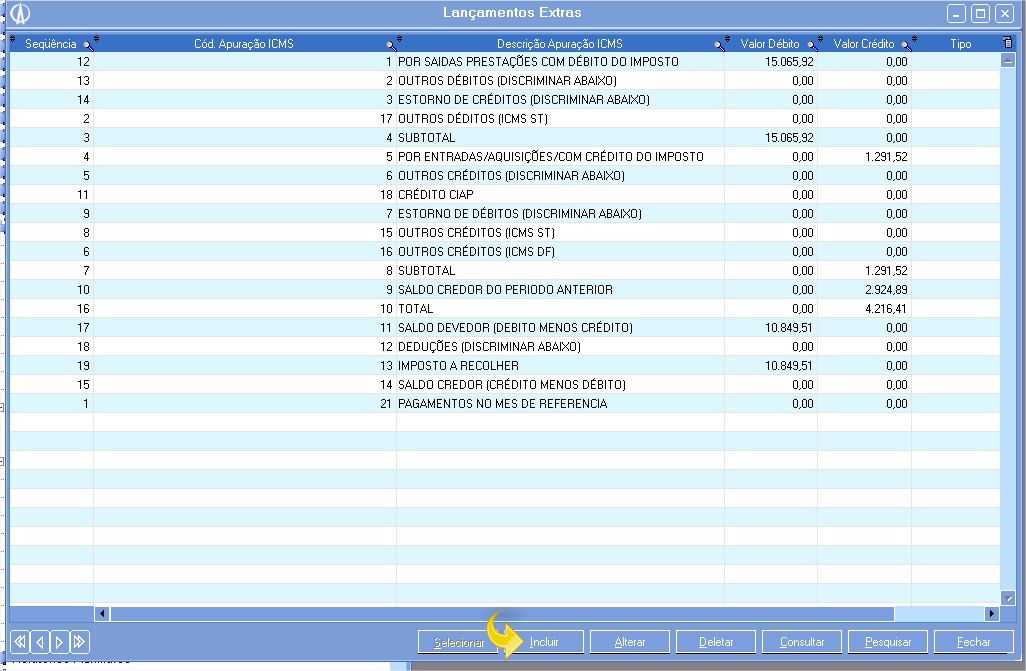

1.0. Clique com o botão direito do mouse e selecione Lançamentos Extras.

Livros Fiscais de Apuração de ICMS.

1.2. Logo após clicar irá abrir uma tela com os Lançamnentos Extras, clique em incluir para adicionar um novo.

Incluir um Lançamento Extra.

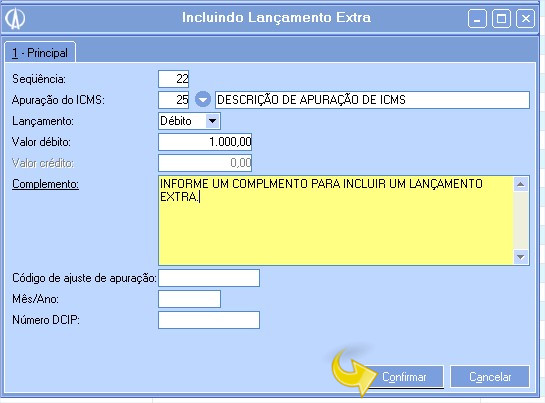

1.3. Logo após clicar irá aparecer a tela de inclusão de lançamentos Extras, preencha os seguintes campos solicitados:

- Sequência: Esse campo é preenchido automaticamente pelo sistema Avacorp.

- Apuração do ICMS: Selecione a apuração de ICMS que será utilizada.

- Lançamento: Informe Se é débito ou Crédito.

- Valor Débito: Se for selecionado Débito no campo acima, colocar o valor.

- Valor Crédito: Se for selecionado Crédito no campo acima, colocar o valor.

- Complemento: Informar um complemento para incluir um Lançamento Extra se necessário.

- Código de ajuste de apuração: Incluir o código de ajuste de apuração se necessario.

- Mês/Ano: Mês/Ano se necessário.

- Número DCIP: Número DCIP se necessário.

Logo após clicar em confirmar para incluir o Lançamento Extra.

Lançamento Extra.

2. Logo após se necessário alterar algum Código para ajuste de apuração, clique com o botão direito e selecione a opção Alterar Código de Ajuste de Apuração.

Alterar código de ajuste de apuração

2.1. Será exibida a tela de Còdigo de Ajustes, na mesma informe o novo código e o mês/ Ano e confirme.

Confirmar

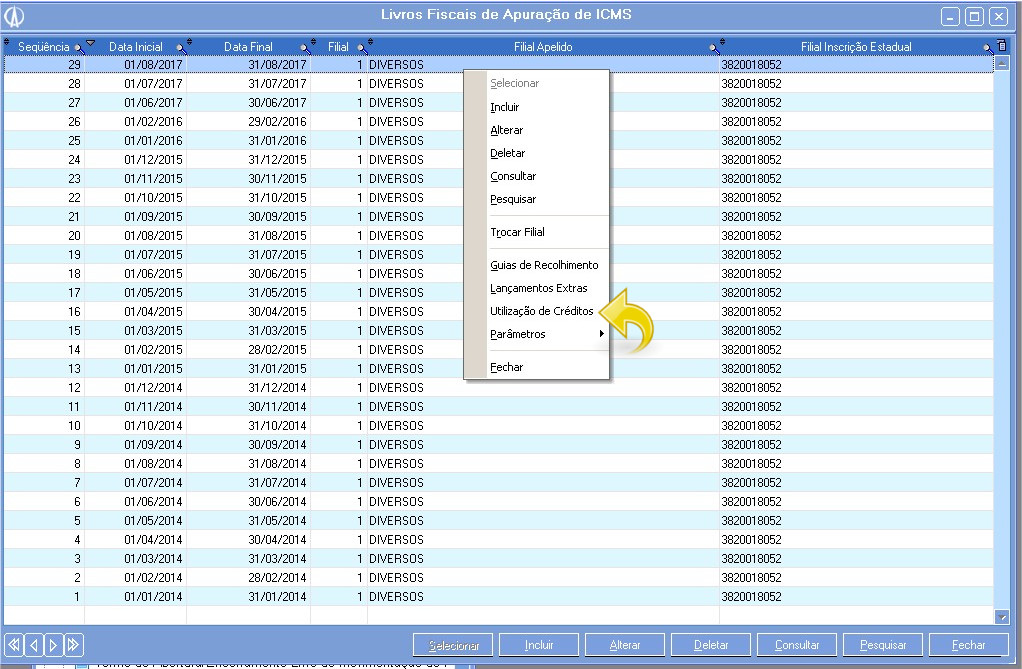

1. Para incluir uma utilização de crédito, acesse a tela de livros fiscais de apuração, clique com o botão direito > Utilização de Créditos.

Clique com botão direito > Utilização de Crédito

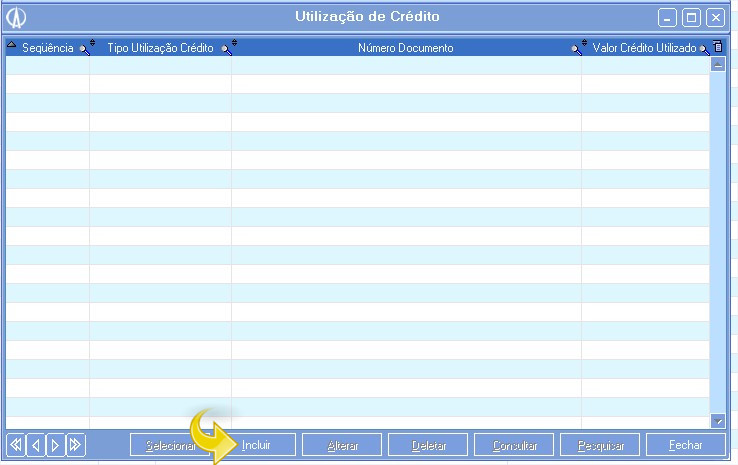

1.1. Será aberta a tela de Utilização de Créditos, na mesma clique em Incluir.

Incluir Utilização de Crédito

1.2. Será exibida a tela de Incluindo Lançamentos Extra, na mesma clique preencha os dados.

- Sequência: Esse campo é preenchido automaticamente pelo Sistema Avacorp.

- Tipo de Utilização de Crédito: Informe para que será utilizado o crédito incluso.

- Número do documento: Informe o número do documento.

- Valor Crédito Utilizado: Informe o valor de crédito utilizado.

Logo Após clique em Confirmar.

Confirme